일반적으로 수익을 이야기할 때는 당연히 플러스(+)가 호재, 마이너스(-)가 악재이지만, 현금흐름표에서는 활동에 따라 플러스와 마이너스 보다 변동 사유가 무엇인지가 더 중요합니다.

이번편에서는 현금흐름표는 어떤 활동으로 분류되어 있으며, 이에 따라 플러스와 마이너스가 어떠한 의미로 해석될 수 있는지 현금흐름표의 개념과 읽는 법을 설명해 드리도록 하겠습니다.

영업활동, 투자활동, 재무활동 현금흐름

현금흐름표에서 현금흐름은 영업활동, 투자활동, 재무활동 3가지로 분류됩니다.

첫 번째 '영업활동 현금흐름'이란 기업의 수익 창출의 결과입니다. 제품의 생산과 판매활동, 용역의 구매와 판매 및 관리 활동이 포함됩니다. 손익계산서상 매출, 매출원가, 종업원 급여, 기타 영업관련비용(판매비와 관리비 등)이 영업활동으로 인해 발생하는 수익과 비용에 해당하는데, 이러한 거래와 사건들로 인해 발생하는 현금흐름을 영업활동 현금흐름이라고 합니다.

사업능력을 확인하는 지표로 배당금 지급, 신규 투자 등을 할 수 있는지 판단하는 주요 지표가 됩니다.

두 번째 '투자활동 현금흐름'은 투자 자산의 취득과 처분의 결과를 뜻합니다. 투자활동은 현재 시점에서는 현금의 지출을 발생시키지만 미래에 더 높은 수익으로 인한 현금 유입을 창출할 수 있어 기업의 미래 현금흐름에 대한 정보를 제공합니다.

기업의 투자활동에는 공장, 건물, 토지, 기계장치 등의 유형자산, 상표권이나 특허권 등의 무형자산을 사거나 파는 경우가 있습니다. 또 단기차익, 전략적 제휴 등의 목적으로 다른 기업의 주식을 현금을 주고 사거나, 보유하고 있던 다른 회사 주식을 현금을 받고 처분하는 경우도 포함됩니다.

투자활동 현금흐름은 기업의 어떤 투자활동으로 현금흐름이 플러스 혹은 마이너스가 되었는지 함께 분석해야 합니다.

마지막으로 '재무활동 현금흐름'은 기업이 자본을 조달하고 상환하는 재무활동에서 발생하는 현금의 유입 및 유출을 뜻합니다. 예를들어 차입(은행 대출 또는 회사채 발행 등), 증자(신주 발행 등)를 하면 회사에 돈이 들어옵니다. 반대로 배당을 하거나 차입금을 상환하면 돈이 나갑니다. 재무활동 현금흐름은 기업이 자본 제공에 대한 대가를 지불할 능력이 있는지를 알려주기 때문에 채권자와 주주의 청구 규모를 가늠할 수 있습니다.

현금흐름표 부호 의미

현금흐름표에서는 각 활동마다 플러스 값일 때와 마이너스 값일 때 의미하는 바가 다릅니다.

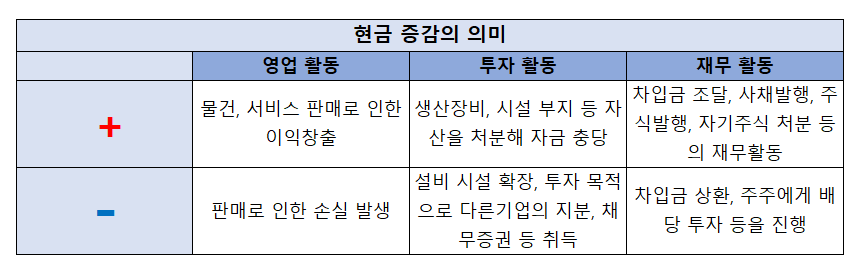

첫 번째 ‘영업활동 현금흐름’에서 플러스는 재화 판매와 용역 제공에 따른 현금 유입을 뜻합니다. 반대로 마이너스는 재화와 용역 구입에 따른 현금 유출을 뜻합니다. 영업활동 현금흐름은 플러스일수록 좋습니다. 물건을 제대로 잘 판매하고 수익을 잘 창출하고 있다는 뜻이기 때문입니다.

두 번째 ‘투자활동 현금흐름’에서 플러스는 생산장비나 시설 부지 등 자산을 처분해 현금이 유입된 것을 뜻합니다. 마이너스는 생산 시설 확충이나 다른 기업의 지분, 상품 취득에 따른 현금 유출을 뜻합니다. 투자활동 현금흐름은 플러스와 마이너스 값보다 변동 사유가 중요합니다. 미래를 위해 투자를 진행했다면 현금은 줄어들겠지만 대신 다른 자산이 생기기 때문입니다.

마지막으로 ‘재무활동 현금흐름’은 차입금의 조달, 사채의 발행, 주식의 발행(유상증자), 자기주식의 처분 등을 통해 현금 유입이 발생되며, 차입금 및 사채의 상환, 유상감자, 자기주식의 취득 등을 통해 현금의 유출이 발생됩니다. 재무활동 현금흐름은 마이너스를 긍정적으로 봅니다. 플러스 흐름은 타인에게 빌린 돈이 증가하는 것으로 부채에 해당합니다. 반대로 배당금을 지급하거나 차입금을 갚는다면 마이너스 흐름이 발생됩니다.

가장 이상적인 현금흐름은?

회사의 상황이 비슷하면 현금흐름 부호도 비슷하게 나타납니다. 전형적인 현금부호를 알고 있으면 회사의 상황을 파악하기 쉽습니다. .

가장 이상적인 현금흐름은 영업활동 현금흐름이 플러스, 투자활동과 재무활동 현금흐름이 모두 마이너스인 경우입니다. 이러한 회사들은 주업에서 돈을 벌어 투자도 하고 채무도 상환했다는 뜻입니다. 주로 안정기에 접어든 우량한 회사들이 이런 부호를 가지고 있습니다.

성장기 회사는 영업활동과 재무활동 현금흐름은 플러스, 투자활동 현금흐름은 마이너스를 나타내는 경우가 많습니다. 영업활동으로 번 현금은 있지만 투자금이 부족해 자금을 조달해 적극적으로 투자해 나가며 사업을 확장시켜 가는 회사들의 전형적인 현금흐름 패턴입니다.

도산직전 회사나 사업초기 회사는 영업활동과 투자활동 현금흐름은 마이너스, 재무활동 현금흐름은 플러스인 패턴을 나타냅니다. 사업초기 회사의 경우 아직 돈을 잘 벌지는 못하지만 투자도 열심히 하면서 뭔가 해보려고 합니다. 그래서 은행에서 대출을 받거나 주식을 조달해 돈을 확보하려고 하겠죠.

도산직전 회사의 경우 주업에서 난 적자를 빌린 돈으로 메우고 있는 상황으로 해석될 수 있습니다. 이밖에 영업활동은 마이너스 투자활동과 재무활동 현금흐름은 플러스인 패턴도 부실기업들이 많이 가진 패턴으로 분석됩니다. 영업활동으로 돈도 잘 못벌고 그래서 대출도 받고 기존 자산도 팔아치우고 있는 상황으로 해석할 수 있습니다.