투자의 첫 걸음

매출 구성 파악하기

주가를 움직이는 요인들은 여러가지가 있지만 중요한 한가지는 비즈니스 모델입니다. 비즈니스 모델이란 한 기업이 어떤 사업을 통해 이익을 창출해 내는 방식을 의미합니다. 과거에는 단순히 물건을 제조하여 판매하는 것을 의미하였으나 현대에 들어서는 현재 회사가 가진 역량을 토대로 특정 시장과 고객을 타겟하여 서비스나 재화를 제공하는 보다 전문적인 개념을 의미하고 있습니다.

회사가 제출한 사업보고서를 통해 사업별 매출을 확인할 수 있습니다. 매출 비중이 높다면 해당 기업의 주력 제품이나 서비스라고 볼 수 있습니다.

회사가 어떤 사업으로 돈을 가장 많이 버는지를 파악하는 것은 종목분석의 기초입니다. 결국 주력 제품이나 서비스의 업황에 따라 해당 기업의 주가도 변동할 가능성이 높아지기 때문입니다.

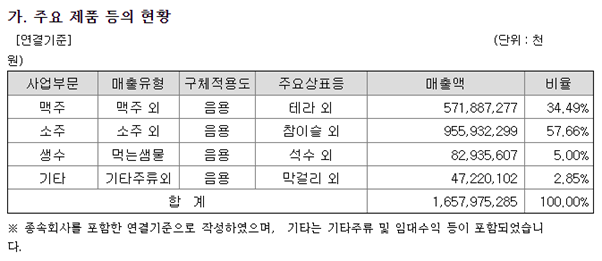

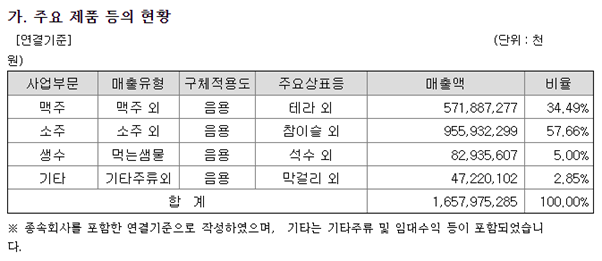

아래 매출비중표는 하이트진로의 2021년 3분기 사업보고서에 공시된 내용입니다. 생수나, 막걸리 외에 소주와 맥주의 매출비중이 상당히 높은 것을 파악할 수 있습니다.

고른 비중 vs 집중된 비중

회사마다 하는 사업이 다르고, 그 비중 역시 제각각입니다. 어떤 회사는 하나의 사업에 매출이 집중되어 있는 반면, 어떤 기업은 매출이 고르게 분포되어 있을 수 있습니다.

매출이 하나에 집중되어 있다면 그 기업은 분석하기 쉬운 편에 속합니다. 해당 제품/서비스만 파악하면 되기 때문이죠. 하지만 사업부가 많다면 모든 제품과 서비스를 분석하기 위해 많은 시간과 노력이 필요합니다.

그래서 초보투자자는 다양한 사업을 하는 기업보다 하나의 사업에 집중하는 회사를 먼저 분석해 보는 것이 좋습니다.

Case1. 매출 구성이 단순한 경우 - 하이트진로

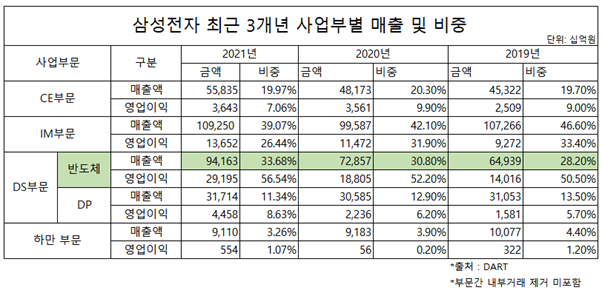

Case2. 매출 구성이 복잡한 경우 - 삼성전자

매출 비중이 바뀔 때

연도별 사업보고서를 순서대로 보다보면 회사의 사업 구조가 어떤 식으로 변하는지 파악할 수 있습니다.

대다수의 기업은 매출 비중이 크게 변하지 않고 주력 사업에 집중되는 편이지만, 어떤 다른 회사는 매출 비중이 점진적으로 변하기도 합니다.

매출 비중이 변한다면 크게 2가지 이유로 해석할 수 있습니다.

해당 사업이 성수기/비수기에 진입했거나, 회사의 의지에 따라 사업을 확장/축소하는 것일 수 있습니다.

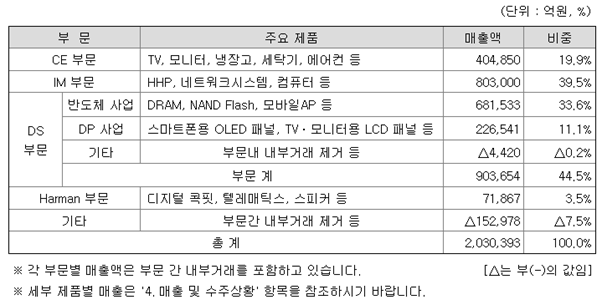

위 자료는 삼성전자가 발표한 사업부별 매출 및 비중입니다. 가전제품을 판매하는 CE부문은 매년 안정적인 매출을 보여주고 있으며 IM부문 또한 반도체 부문이 성장하며 실적 비중이 줄어들었지만 매출액 자체는 꾸준한 모습인 것을 확인할 수 있습니다.

하지만 반도체는 경기변동형 사업입니다. 즉 호황기와 불황기가 뚜렷해 경기 사이클에 따라 실적이 영향을 받습니다. 지난 몇년간 IT업종의 호황과 반도체 부족, 코로나19 등이 겹치면서 반도체 매출액과 배출 비중이 함께 오른 것을 확인할 수 있습니다.

경기 사이클에 따라 실적이 크게 움직이는 종목을 ‘경기민감주’라고 부릅니다. 대표 업종으로 업종으로는 화학, 정유, 철강, 기계, 건설, 자동차, 반도체, 해운, 조선 업종 등이 있습니다.

Case1. 신규 사업 추가로 새로운 성장 동력을 마련

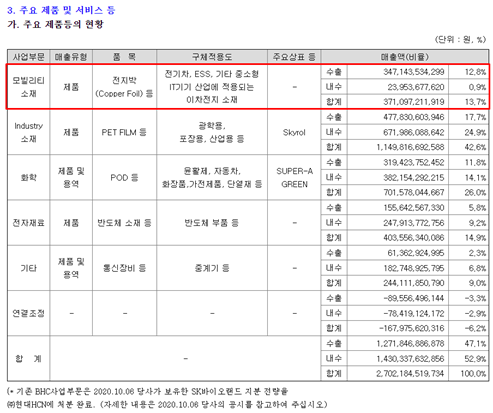

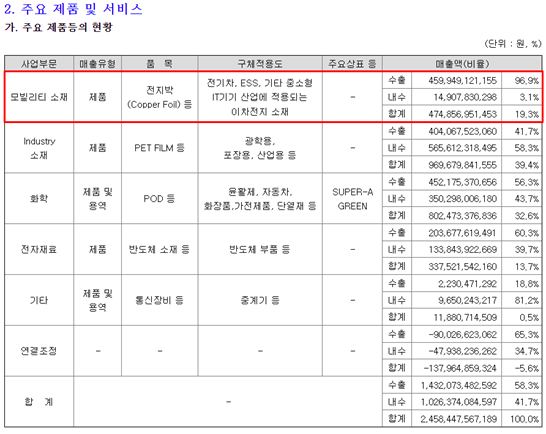

2019년 6월 19일, SKC는 공시를 통해 2차전지 동박업체 KCFT의 지분 100% 인수를 발표했습니다. 인수 당시 SKC는 향후 사업의 성장성, 수익성, 시장 규모를 고려하여 전기차 배터리 소재인 동박을 미래 성장동력으로 선정한 것으로 알려졌습니다. 2020년부터 매출이 잡히기 시작하여 3710억원의 매출을 기록했고 2021년 3분기까지 4748억원의 매출액을 달성해 성장동력으로 자리잡은 것을 볼 수 있습니다.

2020년 SKC의 주요 제품 및 매출 현황

2021년 3분기 SKC의 주요 제품 및 매출 현황

Case2. 사업부를 정리(매각)하는 경우

사업부를 정리하는 이유에는 여러가지가 있습니다. 재무구조 개선을 위한 매각, 비효율적 사업 정리 등의 다양한 이유가 있습니다.

- 재무구조 개선을 위한 매각

사업부의 실적 악화가 지속되는 상황에서 사업을 유지하기 위해 비용이 지속적으로 투입될 경우 수익성 악화가 나타날 뿐만 아니라 회사 전체의 이익률에도 악영향을 끼칩니다.

해태제과식품도 빙과 사업부를 정리하며 재무구조 개선에 긍정적인 효과를 나타낸 사례입니다. 시장 점유율이 15%에 달하는 높은 점유율을 보였지만 2012년부터 적자가 지속됐고 사업을 유지하기 위한 차입이 누적되면서 부채비율이 200%를 상회했습니다. 빙과 사업부를 빙그레에 약 1,325억원에 매각하고 매각 대금 중 900억원을 차입 상환에 사용해 부채비율을 130%대로 감소시켜 안정적인 재무상황을 나타냈습니다.

- 비효율적 사업부 정리

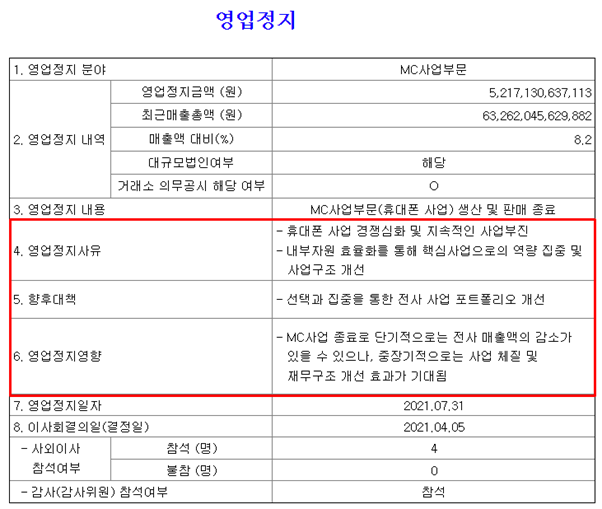

LG전자는 2021년 4월 MC사업부문(휴대폰 사업)의 생산 및 판매 종료를 공시했습니다. 휴대폰 사업의 경쟁 심화와 사업 부진을 이유로 종료했으며 단기적으로는 사업 종료로 매출이 감소하겠으나 장기적으로는 사업 체질 및 재무구조 개선 효과가 기대된다는 전망을 함께 공시했습니다.